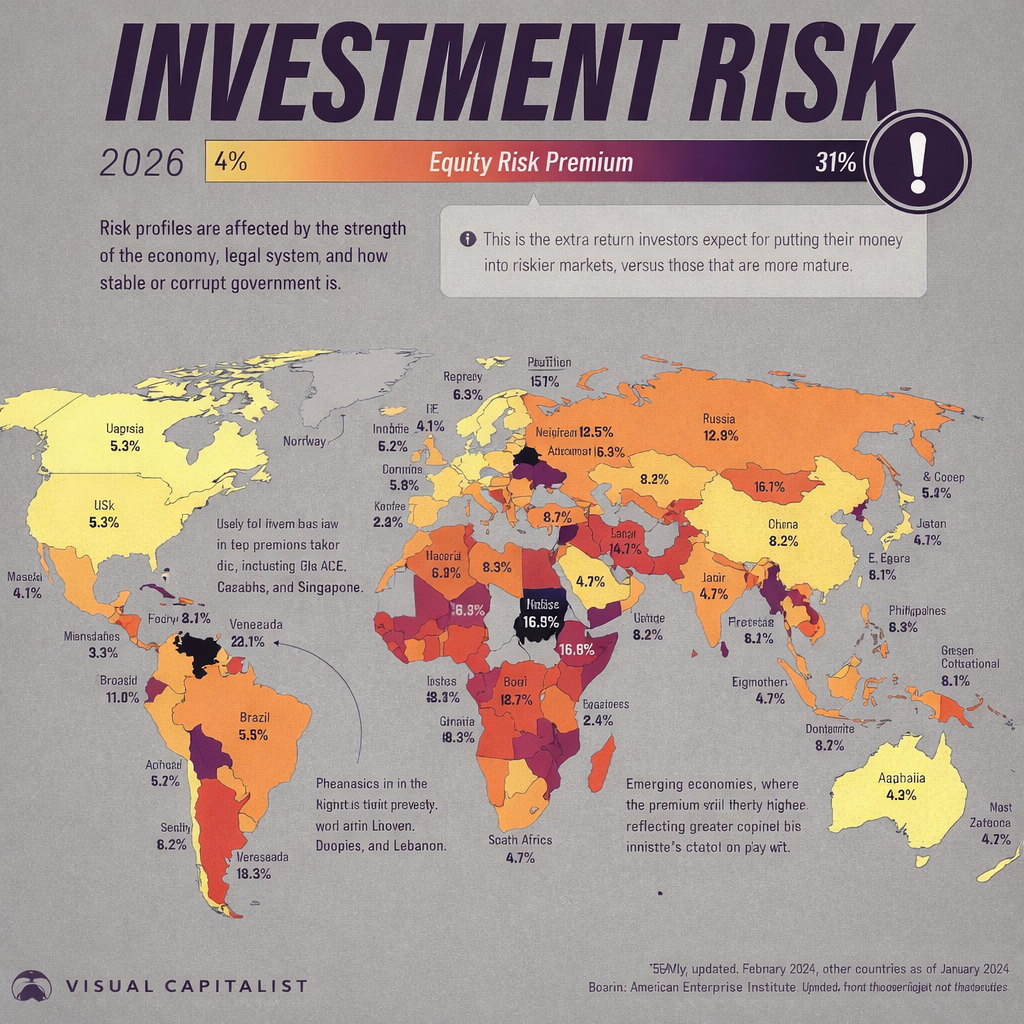

La carte mondiale des primes de risque pays rappelle une vérité fondamentale de l’économie internationale : tous les marchés n’offrent pas le même arbitrage entre risque et rendement. Les estimations montrent que les économies stables évoluent autour de 4 à 5 %, tandis que les pays confrontés à l’instabilité ou aux tensions politiques dépassent parfois les 30 %. Cet écart n’est pas théorique : il traduit la manière dont les marchés évaluent la fiabilité d’un environnement économique et la capacité d’un État à protéger le capital investi.

Cette divergence se reflète immédiatement dans la répartition mondiale des investissements directs étrangers. L’Asie capte aujourd’hui près de 50 % des IDE mondiaux, portée par la stabilité institutionnelle de l’Asie de l’Est et la montée en puissance de l’Asie du Sud. L’Europe absorbe environ 30 % des flux, malgré un ralentissement conjoncturel, grâce à la solidité de ses cadres réglementaires. L’Amérique du Nord attire autour de 15 %, dominée par les États-Unis, première destination mondiale. L’Afrique, elle, ne reçoit qu’entre 3 et 4 % des IDE globaux, un niveau sans rapport avec son poids démographique, ses ressources ou son potentiel de croissance. Cette marginalisation n’est pas due à un manque d’opportunités, mais à un niveau de risque perçu trop élevé.

Les économies africaines dont la prime de risque dépasse 20 % voient leurs IDE stagner ou reculer, tandis que celles qui ont réussi à réduire leur risque — Maroc, Rwanda, Botswana — progressent régulièrement. Mais cette dynamique devient encore plus éclairante lorsqu’on observe deux pays voisins souvent présentés comme des locomotives régionales : le Sénégal et la Côte d’Ivoire. Le capital ne fuit pas l’Afrique ; il fuit l’incertitude, et cette différence de perception se lit directement dans les flux d’investissement.

La Côte d’Ivoire, malgré des épisodes politiques complexes, a su abaisser progressivement son risque pays, stabiliser ses fondamentaux macroéconomiques et offrir une visibilité plus claire sur ses politiques publiques, ses infrastructures et ses perspectives de croissance. Cette réduction du risque perçu a produit un effet immédiat : le pays capte aujourd’hui près du double des IDE du Sénégal, avec des flux qui se maintiennent autour de 10 à 12 % des IDE entrants en Afrique de l’Ouest, contre 5 à 6 % pour le Sénégal selon les années. Ce différentiel n’est pas lié à la taille du marché, mais à la lisibilité des réformes, à la cohérence des arbitrages économiques et à la capacité de l’État ivoirien à réduire l’incertitude réglementaire et opérationnelle.

Le Sénégal, de son côté, bénéficie d’une image de stabilité politique, mais cette stabilité ne suffit plus à compenser une prime de risque élevée, une visibilité économique parfois brouillée et une lenteur dans la mise en œuvre des réformes structurelles. Les investisseurs observent un environnement où les coûts augmentent, où les délais s’allongent, où les arbitrages sectoriels manquent de clarté et où les tensions budgétaires créent un climat d’attentisme. Le résultat est mécanique : les IDE progressent moins vite, les projets se décalent, les investisseurs exigent davantage de garanties et les PME sénégalaises se retrouvent à financer leur croissance à un coût supérieur à celui de leurs concurrentes ivoiriennes.

Une prime de risque élevée renchérit le coût du capital, raréfie le financement et pénalise les PME, qui se retrouvent à payer l’argent plus cher que partout ailleurs. À l’inverse, la réduction du risque perçu ouvre la voie à des investissements plus abondants, plus compétitifs et plus transformateurs. La confiance coûte moins cher que l’incertitude, et c’est précisément ce différentiel de confiance qui explique pourquoi Abidjan attire davantage de capitaux que Dakar, malgré un potentiel comparable.

Et c’est là que réside l’incohérence majeure. On ne peut pas proclamer une politique souverainiste, revendiquer l’autonomie stratégique ou appeler à la maîtrise de son destin économique tout en maintenant un risque pays à deux chiffres. La souveraineté ne se décrète pas dans les discours ; elle se construit dans la capacité d’un État à réduire l’incertitude, à stabiliser son environnement, à produire des données fiables et à inspirer confiance aux investisseurs comme aux acteurs locaux. Tant que le risque restera élevé, la souveraineté restera un slogan, non une réalité économique.